期權

期权(英語:Option,台湾稱作選擇權),是一種選擇交易與否的權利。當契約買方付出權利金(Premium)後,若享有在特定時間內(或在某特定時間)向契約賣方依特定條件或履約價格[1]:449-550(Exercise Price, Strike Price,或稱行使價、執行價格[2]:168),買入或賣出一定數量標的物的權利,這種權利就稱為選擇權。若此權利為買進標的物,稱為買入選擇權(Call Option ,或稱為看漲期權、認購期權),簡稱買權;若此權利為賣出標的物,稱為賣出選擇權(Put Option,或稱看空期權、認沽期權),簡稱賣權。

與遠期契約或期貨契約相同,選擇權契約也有到期日。若買方只能在到期日當天選擇行使權利與否,則稱為該選擇權為歐式選擇權(European Option);如果買方可以在到期前任何時間行使權利,則稱為該選擇權為美式選擇權(American Option)[3]:147。但買方在到期前行使權利,將會失去剩餘的時間值。對於期貨及不派發股息的股票,買方通常不會提早行使。如果期權的到期日與股票的除淨日十分接近,買家或提早行使期權,以取得分發的股息。選擇權是一種衍生性金融商品[4][5]:6。

選擇權使買方取得能在規定時間內按價格買賣某項資產的權利,因此屆時可以選擇履約以賺取利益,也可以放棄產生有限損失;但是選擇權賣方一旦收取買方的權利金後,在買方的要求下就有履約的義務。因為選擇權交易中的的買賣雙方權利義務不對等,因此他與現貨、遠期契約、期貨契約、交換合約等強調買賣雙方權利義務相等的傳統金融商品不同。[3]:147

歷史 编辑

具備選擇權概念的契約在古代就已經出現[6]。根據亞里斯多德的《政治學》一書,最早的選擇權買家是古希臘的哲學家與數學家米利都的泰利斯。當時,他透過某種方式預計了下一次產季的橄欖收穫量會比往年大。他於是在淡季時買下了來年春天能夠使用多台橄欖壓榨機的權利。第二年春天,當橄欖收穫量的確大於預期時,他行使了選擇權,獲得了榨汁機使用權。隨後,他以極高價格再將此使用權轉租出去,獲得利潤[7][8]。《聖經・創世紀》中也有選擇權概念的記載。以撒的幼子雅各為了和拉班的小女儿拉結結婚,簽訂了一個類似選擇權的契約——雅各同意以為拉班工作7年(其實他最後總共做了14年)為權利金,得到和拉結結婚的權利[9][10]。

現代選擇權的濫觴可追溯到17世紀初期的荷蘭,當時該國正處於鬱金香狂熱,鬱金香球莖對當時的荷蘭人來說是一種投機性商品,價格被哄抬到極高的地步,因此單純現貨買賣已無法滿足投機者的需求。選擇權便是以具備高槓桿的特性在此時期誕生。當時市場上已出現買进和賣出選擇權的概念。在買進選擇權的場合,鬱金香的買家只需要付出少額權利金,就有權在某段時間內照履約價格買進鬱金香球莖。如果價格上漲,則買方就可向賣方依履約價格低價買進鬱金香球莖,此時買權的買方會有獲利,但賣方會產生虧損。在賣出選擇權的場合,當鬱金香價格下跌時,賣權的買方可以將鬱金香球莖以履約價格高價賣給賣權賣方,此時賣方有獲利,買方則有損失。[3]:147-148

在鬱金香熱的最高峰,1636至1637年年初,當時荷蘭的鬱金香市場已發展至沒有實體鬱金香花莖交易的程度,因為鬱金香的生長速度跟不上市場的運作速度。在當時,出現了一種「風中交易」(荷蘭語:Windhandel)的鬱金香期貨買賣:賣家承諾將在隔年交出特定種類與重量的鬱金香球莖,而買家擁有買下的權力;同時,市場上的價差可以透過現金結算。但是因為其實鬱金香的花色是來自於病毒入侵的結果,難以掌握,當時大多數的選擇權契約其實難以實現[11]:29。鬱金香狂熱最後在1637年結束。當時鬱金香價格暴跌,賣權買方紛紛要求履約,希望能將鬱金香以較高的履約價賣給賣權賣方不過賣方卻無法交割,導致當時選擇權市場崩潰,市場泡沫破滅[3]:147-148。

選擇權契約在美國出現的時間非常早,當18世紀華爾街股票市場開始萌芽的時候,已經有一種稱為「特權」(Privilege)的合約開始交易,該合約极類似今日意義上的選擇權。不過在1973年以前,美國的選擇權交易都是以店頭市場交易的方式進行,直到芝加哥選擇權交易所在該年成立之後,集中交易的選擇權才開始出現[3]:148。華語圈最早的選擇權交易起源是1986年新加坡的日經225指数期权(Nikkei 225 Index Options)。香港的第一款選擇權產品則是1993年香港聯合交易所推出的恒生指数期权[12];香港的第一種股票期權則在1995年推出,第一種ETF期權則在2000年開始交易。目前,香港有全亞洲最大的選擇權交易市場[10]。中華民國中央銀行自1997年開始開放銀行辦理新台幣對外幣選擇權業務,為臺灣店頭選擇權市場的開端。2001年12月24日,臺灣期貨交易所開始推出臺股股價指數選擇權業務,如今臺灣的集中交易所已經有數百檔的股票選擇權合約交易[3]:148。中國大陸的期權市場則在2017年3月開始投入交易[13]。

選擇權市場 编辑

選擇權交易市場可以分為集中與店頭市場,最大差異在於契約的標準化。一般而言,集中市場的契約內容標準化程度較高,交易成本與違約風險小。店頭市場的 特色在於多樣化,但是違約風險較高,其內容設計常隨著交易者的需求而改變。選擇權的標的物可以是任何具有價格風險的商品,例如[3]:148:

- 現貨選擇權(Option on Spot):標的物為金屬、農產品等一般大宗物資或是股票、ETF、外匯、利率等金融商品。

- 期貨選擇權(Option on Futures):標的物為期貨而非現貨,可以包括各種商品期貨和金融期貨。

根據美國期貨業協會的統計,2023年全球期貨及期權合約的成交量達1373億張。其中,1082億張是期權合約,291億張是期貨合約。[14]以相關資產的類別計算,股票佔81.7%,外匯佔5.1%,利率佔4.5%。

選擇權契約規格 编辑

所有選擇權契約都是買方與賣方之間的風險投資協議契約。選擇權契約有時會很複雜,但是常見的選擇權契約通常包含以下要素,這是美國標準化的選擇權契約規定[1]:449-550:

- 標的物(Underlying):欲交易的項目、數量和類別(期貨選擇權或是現貨選擇權)。

- 單位契約數量(Contract Size):和期貨相同,選擇權也有規定的單位契約數量,具體的數字依契約內容與交易所不同而有所差異。以芝加哥選擇權交易所為例,選擇權的交易單位為100股,費城股票交易所美元對英鎊的選擇權單位契約則是3萬1250英鎊。

- 履約日期(Expiration Date):一般而言,選擇權的履約日期為開始日約9個月後的某個特定日子。定型化選擇權契約的推出有季節性,因此選擇權契約的開始日與履約日期大多相當集中。

- 履約價格(Strike Price):履約價格是契約買方在履約日期買賣特定標的物所依據的價格,通常是交易所所事先決定。同一種標的物得選擇權契約,多有數個不同的履約價格,而此通常依照現貨價格再加減一定數額所定。

常見的選擇權資訊表格通常如下所示:

| XX公司收盤價 | 履約價格 | 買權 | 賣權 | ||||

|---|---|---|---|---|---|---|---|

| 8月 | 9月 | 10月 | 8月 | 9月 | 10月 | ||

| 92⅞ | 80 | 13⅜ | r | r | r | r | r |

| 92⅞ | 85 | 8¾ | 9¼ | r | ¼ | r | r |

| 92⅞ | 90 | 3¾ | 4¼ | 5¼ | 1½ | 1¾ | 1⅞ |

| 92⅞ | 95 | r | 1¼ | 2¼ | r | r | r |

| 92⅞ | 100 | s | r | s | s | s | |

第一直行顯示的是公司名稱與當日普通股收盤價,第二直行顯示契約的履約價格,接下來分別陳列履約日期在8月、9月與10月的買權、賣權權利金。r代表交易所當日沒有該種交易,s則代表沒有當月的選擇權契約[1]:550。

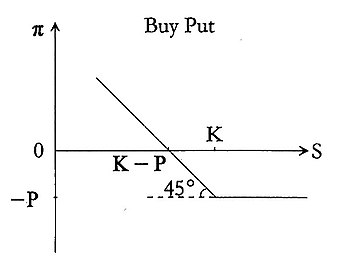

標的物市價與選擇權損益 编辑

若以標的物市價(S)變動為橫軸,選擇權契約產生的損益(π)變化為縱軸,在這樣的平面上分析買權的買方、賣方與賣權的買方、賣方四種基本選擇權交易的型態,可以歸納為以下四表。其中K表示履約價格、C表示買權權利金、P表示賣權權利金[15]:443。

-

買進買權

買進買權 -

買進賣權

買進賣權 -

賣出買權

賣出買權 -

賣出賣權

賣出賣權

- 買進買權

當市價小於履約價格(S<K)時,期權為價外,因行使權利不得益所以放棄行使,故僅損失權利金(-C)﹔當市價大於履約價格時(S>K),期權為價內,不但有行使利益(S-K),而且市價每漲1元,利益就增加1元,故斜線斜率為1。此時的損益兩平點為 S=K+C 時[15]:444。

- 買進賣權

當市價大於履約價格(S>K)時,期權為價外,因行使權利不得益所以放棄行使,故僅損失權利金(-P)﹔當市價小於履約價格時(S<K),期權為價內,不但有行使利益(K-S),而且市價每跌1元,利益就增加1元,故斜線斜率為-1。此時的損益兩平點為 S=K-P 時[15]:444。

- 賣出買權與賣出賣權

若為同一筆交易,則買進選擇權與賣出選擇權為零和遊戲,因此賣出選擇權方與買進選擇權方的損益,在相同的S的時候,數值正負相反[15]:444。

選擇權的價值 编辑

選擇權權利金是買權或賣權的買方必須付給賣方(選擇權出讓人)的金額。權利金的具體數目取決於市場狀況,例如供給、需求和其他經濟變數。不論經濟情況如何變動,選擇權買方損失的最多只是選擇權的權利金。因為已知的有限風險,買方不需要維持保證金的額度。另一方面,選擇權的賣方面臨的風險和期貨或現貨市場的參與者相似,因為買權的賣方處於空頭部位,需要負擔所有選擇權可能的義務,所以有保證信用的義務。舉例來說,在外匯市場中,選擇權的賣方就必須繳交保證金。[2]:168

雖然市場因素是選擇權權利金的決定性因素,但是仍有幾個用來計算權利金的基本原則,一般來說,選擇權權利金為實質價格與時間價格的總和,也就是[2]:168:

其中, 是權利金總價值, 是權利金的實質價值(Intrinsic Value), 是權利金的時間價值(Time Value)。相當重要的一點是,實質價值與時間價值均受到履約價及標的市場價格間差異的波動影響。[2]:168

實質價值 编辑

實質價值(Intrinsic Value,或稱內生價值[3]:152、內涵價值 、內在價值[16]),是指標的物即期價格與選擇權履約價格之間的差異。如果履約價格低於標的即期價格,則稱為買權有實質價格存在。如果反之,履約價格高於標的即期價格,則稱為賣權具備實質價值。[2]:168

任何具備實質價值的選擇權被稱為價內(或是正內生價值[3]:152,In-the-Money,也稱為實值期權),買入選擇權的履約價格比即期價格低時便稱為價內;賣出選擇權的履約價較即期價格高時也稱為價內。簡單來說,只要是履約時選擇權買方可以賺到錢的契約就被稱為是價內。價內的大小可以用數值表示。舉例來說,在外匯市場中,若一賣權的履約價為$1.6/£,而即期價格為$1.4/£,則稱為此賣權為$0.20的價內,因為立即執行賣權將會獲得$0.20的現金利得。[2]:168

價內的相反,也就是選擇權買方履約時會虧損的契約,稱為價外(Out-of-the-Money,也稱為虛值期權)。買入選擇權的履約價格比即期價格高時便稱為價外;賣出選擇權的履約價較即期價格低時也稱為價外。價外的大小,和價內一樣,也可以用數值表示。舉例來說,在外匯市場中,若一賣權的履約價為$1.5/£,而即期價格為$1.7/£,則稱為此賣權為$0.20的價外,因為立即執行賣權將會獲得$0.20的現金損失。[2]:168

當權利金價值與即期價格相等時,稱為價平(At-the-Money,也稱為兩平期權),此時買賣雙方沒有人賺錢,也沒有人賠錢。[2]:168

另一種表示實質價值的方式是以內生價值表示。價內被稱為正內生價值,而價外和價平被稱為零內生價值;內生價值不可能為負值[3]:152。

時間價值 编辑

時間價值(Time Value)是選擇權價格的第二個決定因素。因為選擇權在持有時間內會因為標的物的價格變動而使選擇權價值變動,就算目前選擇權為價外而沒有內生價值,只要選擇權還在有效期限內,就仍有回到價內的機會,故時間價值必為正值(或零,在某些少見的情況下)[3]:152。一般來說,到交割日的時間越久,選擇權權利金便越高,因為假如市場參與者可有四個月的時間決定要不要執行選擇權,而不是一兩個月內決定的話,此時擁有買或賣的權利對他而言是較有價值的。舉例來說,從二月開始,在六月到期的選擇權即可有四個月時間讓即期價格變動至理想價格[2]:169。由於選擇權具備到期日越長,時間價格越大的特性,有人稱選擇權為一種消耗型資產(Wasting Asset):因為就和二手車等商品一樣,選擇權的價值也會隨著時間衰減[3]:152。

即期價格變動的價值 编辑

標的物的即期價格變動是影響選擇權權利金最重要的原因之一。變動程度指的是在給定時間內價格波動的幅度,波動的幅度越大,即期價格達到理想價格的機率也越高,因此當一個產品的市場價格變動率很大時,選擇權權利金也會越高。一般來說,一個選擇權即便是在價外時,仍有利潤機會。對於在價外的選擇權,在他們還沒到期之前,投資者仍會願意付一些權利金。因為選擇權在到期日之前,實質價格上有增加的可能性。因此,選擇權的價格永遠會比實質價格高。[2]:169

選擇權定價 编辑

選擇權權利金的確切數字,關係到買賣雙方的利益。根據1997年諾貝爾經濟學獎得主修斯(Myron Scholes)和當時已過世而無緣得獎的美國財務經濟學家布萊克(Fischer Black)於1997年共同提出布萊克-休斯選擇權定價模式,簡稱B-S模式。在不考慮配發股利的歐式選擇權中,布萊克-休斯模型認為會影響價格的因素有五種:標的物價格(S)、履約價格(K)、標的物的價格預期變動率(σ)、無風險利率(r)即到期日之遠近(t)[15]:447。

布萊克-休斯模型 编辑

1973年,在延續了路易·巴舍利耶和較晚的罗伯特·默顿的研究後,美國經濟學家修斯和財務經濟學家布萊克推共同提出了布萊克-休斯選擇權定價模式,簡稱B-S模式[15]:447[17]。布萊克-休斯模型利用建立風險中性的投資組合來複製期權的報酬,並為歐式選擇權的理論價格製定了一個封閉形式的解決方案[17]。1997年,布萊克-休斯模型理論的共同提出者修斯因為提出了此模型獲得了諾貝爾經濟學獎;布萊克則因已過世而與獎項無緣[15]:447[18]。雖然布萊克-休斯模型背後的想法被認為是開創性的,仍有學者批評由於模型對於連續交易、恆定波動率和恆定利率的假設,該模型在實際期權交易中的應用並不方便; 儘管如此,布萊克-休斯模型仍然是現有金融市場分析中最重要的方法和基礎之一[19]。

在不考慮配發股利的歐式選擇權中,布萊克-休斯模型認為會影響價格(C)的因素有五種:標的物價格(S)、履約價格(K)、標的物的價格預期變動率(σ)、無風險利率(r)即到期日之遠近(t)[15]:447。

買權價格的影響因素 编辑

若以標的物價格討論選擇權權利金的大小,當 S1>S2,則 C(S1) ≥ C(S2)。這是因為買權的價值包括內在價值與時間價值兩部分,其中內在價值為標的物的現貨價格減去履約價格。在其他條件(包括時間價值)不變的情況下,標的物價格越高,該買權的內在價值也越高,所以當買方欲行使其權利時,其利潤也越大,買權的價格也應較高。[15]:447。

加入履約價格討論後,則當 K1>K2 時,知 C(S, K1) ≤ C(S, K2)。這是因為如果買權的履約價格越高,買權的內在價值越低,因此其價值應該較低。[15]:447。

加入標的物的預期變動率討論後,則當 σ1>σ2 時,知 C(S, K, σ1) ≥ C(S, K, σ2)。這是因為如果標的物之預期變動率越高,表示該標的物價格在未來漲過履約價格或跌破履約價格的可能性越大。由於買權的買方付出權利金後所取得的是行使買進標的物之權利,因此當標的物價格跌破履約價格時,他可以選擇不履約而不必承擔損失﹔當標的物價格高於履約價格時,買方則可以行使履約之權利而獲利。所以標的物的價格預期變動率越高,買權的買方應越有可能獲得更高利潤,也因為如此,選擇權的價格自然也應較高[15]:447。

加入無風險利率水準討論後,則當 r1>r2 時,知 C(S, K, σ, r1) ≥ C(S, K, σ, r2)。這是因為在其他情況不變下,利率越高,買權買方在行使購入權利時所付出的履約價格折合現值將會較低,因此其作用就等於履約價格降低一樣。而當履約價格較低時,買權的價值會較高,因此當利率較高時,買權的價格也會較高[15]:448。

加入到期日之遠近變數後,則當 t1>t2 時,則 C(S, K, σ, r, t1) ≥ C(S, K, σ, r, t2)。這是因為當距離買權到期日愈遠,標的物之未來價格越可能發生變化,因此對取得買入權利的買方越有利。同時,若買權距離到期日越遠,則買方再行使買進標的物之權利所付出之履約價格在折合現值時將越低,因此對買方也是有利。所以距離到期日較遠之買權,其權利金就應該較高[15]:448。

賣權價格的影響因素 编辑

若以標的物價格討論選擇權權利金的大小,當S1>S2 時,知 C(S1) ≤ C(S2)。這是因為如果標的物價格越高,則其內在價值越低,因此賣權之價格也應該較低[15]:448。

加入履約價格討論後,則當 K1>K2 時,知 C(S, K1) ≥ C(S, K2)。這是因為如果賣權的履約價格越高,賣權的內在價值越高,因此其價值應該較高[15]:448。

加入標的物的預期變動率討論後,則當 σ1>σ2 時,知 C(S, K, σ1) ≥ C(S, K, σ2)。與買權相同,這是因為如果標的物之預期變動率越高,表示該標的物價格在未來漲過履約價格或跌破履約價格的可能性越大。由於賣權的買方付出權利金後所取得的是行使賣出標的物之權利,因此當標的物價價格超過履約價格時,他可以選擇不履約而不必承擔損失﹔當標的物價格低於履約價格時,買方則可以行使履約之權利而獲利。所以標的物的價格預期變動率越高,賣權的買方應越有可能獲得更高利潤,也因為如此,選擇權的價格自然也應較高[15]:449。

加入無風險利率水準討論後,則當 r1>r2 時,知 C(S, K, σ, r1) ≤ C(S, K, σ, r2)。利率越高,賣權買方在行使權利時所收取之履約價格的折現值會越低,對其不利,因此賣權價格應較低[15]:449。

加入到期日之遠近變數後,則當 t1>t2 時,知 C(S, K, σ, r, t1) ≥ C(S, K, σ, r, t2)。這是因為當距離買權到期日愈遠,標的物之未來價格越可能發生變化,因此對取得賣出權利的買方越有利。但是,若買全距離到期日月遠,則買方再行使買進標的物之權利所付出之履約價格在折合現值時將越低,因此對買方反而不利。所以到期日之遠近,對賣權價格的影響方向是不確定的[15]:449。

隨機波動模型 编辑

隨機波動模型是一種在資產未確定分配下利用價格波動性模擬出價值的方式。自從1987年以來,人們觀察到較低執行價格期權的市場隱含波動率通常高於較高執行價格的期權,並指出價格隨機過程與波動過程具有套利相關性,此現象被認為表示了波動率會隨時間和標的證券的價格變化而變化。隨機波動模型的原理即是假設存在一獨立不確定來源作為價格變化動力,將市場上價格的波動為隨機波動[20][21]。

蒙地卡羅方法 编辑

蒙地卡羅方法(英語:Monte Carlo method),也称「统计模拟方法」,是1940年代中期由于科学技术的发展和电子计算机的发明,而提出的一种以概率统计理论为指导的数值计算方法[22]。蒙地卡羅方法使用随机数(或更常见的伪随机数)来解决平常難以解決的计算问题[22];在面對具備較高複雜性的的期權的場合,傳統的定價技術有時難以處理,在這些情況下,蒙特卡羅方法通常會是可以考慮採用的方法。與其他模型試圖以微分方程式求出標的證券價格與期權價值間關係變化不同,蒙地卡羅方法使用電腦模擬生成標的資產的隨機價格路徑,其中每個價格路徑都會導致期權的收益。這些收益的平均值可以求出期權的預期價值[23]。

存款保險與賣權 编辑

存款保險(Deposit Insurance)的存在與選擇權中的賣權觀念有關。存款保險是由銀行以外的第三方機構來保障存款者利益的方式,當銀行因例如超額信用貸款(例如1995年彰化第四信用合作社擠兌事件[24])或投資損失等方式導致破產時,存款保險機構將負責賠償存款人的損失,事實上,銀行需定期繳納保費給存款保險機構,如同一般的保險。存款保險的存在與選擇權中的賣權觀念有關,例如,當參加存款保險的銀行價值為 ,負債總值(也就是存款人的總存款金額)為 ,自有資本為 時,可以定義:

若銀行獲利, 大於 ,存款人沒有損失,因此存款保險公司也不需承擔任何保障。但銀行若經營失當導致銀行清算。 將小於 ,也就是銀行即便盡全力也無法償還全部存款,存款保險公司將負責償還存款人的損失( )。此與選擇權中賣權的賣方有異曲同工之妙;這相當於是存款保險公司賣了一個賣權給投保銀行,當銀行價值 虧損時,保險公司將支付 與 之間的差額。因此科學上可以配合選擇權的賣權評價公式來估計存款保險的費率。[1]:570

延伸閱讀 编辑

參考文獻 编辑

- ^ 1.0 1.1 1.2 1.3 謝劍平. 財務管理:新觀念與本土化 [Financial Management: New Concepts with Unique Domestic Examples]. 臺北市: 智勝文化. 1997. ISBN 957-729-065-5.

- ^ 2.00 2.01 2.02 2.03 2.04 2.05 2.06 2.07 2.08 2.09 Suk H. Kim; Seung H. Kim. 謝棟梁; 蘇秀雅 , 编. 國際財務管理. 臺北市: 弘智文化. 2000. ISBN 957-0453-14-1.

- ^ 3.00 3.01 3.02 3.03 3.04 3.05 3.06 3.07 3.08 3.09 3.10 3.11 陳達新; 周恆至. 財務風險管理:工具、衡量與未來發展 三版. 臺北市: 雙葉書廊. 2014. ISBN 978-986-5668-02-0.

- ^ Brealey, Richard A.; Myers, Stewart, Principles of Corporate Finance 7th, McGraw-Hill, 2003, ISBN 978-0070529083, Chapter 20

- ^ Hull, John C., Options, Futures and Other Derivatives 6th, Prentice-Hall, 2005 [2019-03-10], ISBN 0-13-149908-4, (原始内容存档于2016-07-29)

- ^ Abraham, Stephan. History of Financial Options - Investopedia. Investopedia. 2010-05-13 [2014-06-02]. (原始内容存档于2014-05-08).

- ^ Sander, Mattias. Bondesson's Representation of the Variance Gamma Model and Monte Carlo Option Pricing.. Lund University. 2009. ISSN 1404-6342.

- ^ Aristotle. Politics.

- ^ 聖經・創世記 29:1-30

- ^ 10.0 10.1 汤震宇. 期权的历史与现状 (PDF). 金程教育. [2019-03-10]. (原始内容存档 (PDF)于2021-07-11) (中文(中国大陆)).

- ^ Chancellor, Edward. 李祐寧 , 编. 金融投機史. 新北市: 遠足文化. 2017. ISBN 978-986-95031-6-7.

- ^ 香港聯合交易所期權結算所有限公司 The SEHK Options Clearing House Limited (SEOCH)

- ^ 簡立宗. 大陸期權上路 艾揚蓄勢待發. 中時電子報. 2017-02-28 [2019-03-10]. (原始内容存档于2018-08-08) (中文(臺灣)).

- ^ Global futures and options volume hits record 137 billion contracts in 2023 | FIA. www.fia.org. Futures Industry Association. [2024-04-07].

- ^ 15.00 15.01 15.02 15.03 15.04 15.05 15.06 15.07 15.08 15.09 15.10 15.11 15.12 15.13 15.14 15.15 15.16 15.17 武志亮. 投資學:分析與應用 二版. 臺北市: 五南圖書. 2005. ISBN 9571140384.

- ^ 內涵價值 intrinsic value. 雙語詞彙、學術名詞暨辭書資訊網. 國家教育研究院. [2019-03-10]. (原始内容存档于2021-08-19).

- ^ 17.0 17.1 Black, Fischer and Myron S. Scholes. "The Pricing of Options and Corporate Liabilities", Journal of Political Economy (页面存档备份,存于互联网档案馆), 81 (3), 637–654 (1973).

- ^ Das, Satyajit, Traders, Guns & Money: Knowns and unknowns in the dazzling world of derivatives 6th, London: Prentice-Hall, Chapter 1 'Financial WMDs – derivatives demagoguery,' p.22, 2006, ISBN 978-0-273-70474-4

- ^ Hull, John C., Options, Futures and Other Derivatives 6th, Prentice-Hall, 2005, ISBN 0-13-149908-4

- ^ Jim Gatheral, The Volatility Surface, A Practitioner's Guide, Wiley Finance, 2006 [2019-06-04], ISBN 978-0-471-79251-2, (原始内容存档于2012-01-29)

- ^ 陳菁華. 利用快速傅立葉轉換於跳躍-發散與隨機波動模型之選擇權最適避險策略 (PDF) (碩士). 銘傳大學財務金融學系. 2008 [2019-06-09]. (原始内容存档 (PDF)于2021-07-11).

- ^ 22.0 22.1 Kroese, D. P.; Brereton, T.; Taimre, T.; Botev, Z. I. Why the Monte Carlo method is so important today. WIREs Comput Stat. 2014, 6: 386–392. doi:10.1002/wics.1314.

- ^ Crack, Timothy Falcon, Basic Black–Scholes: Option Pricing and Trading 1st, pp. 91–102, 2004 [2019-06-09], ISBN 0-9700552-2-6, (原始内容存档于2018-12-21)

- ^ 趙甫平. 合庫接收彰化四信,將成為大贏家?. 商周知識庫. 1995-08-10 [2019-03-09]. (原始内容存档于2021-08-19) (中文(臺灣)).